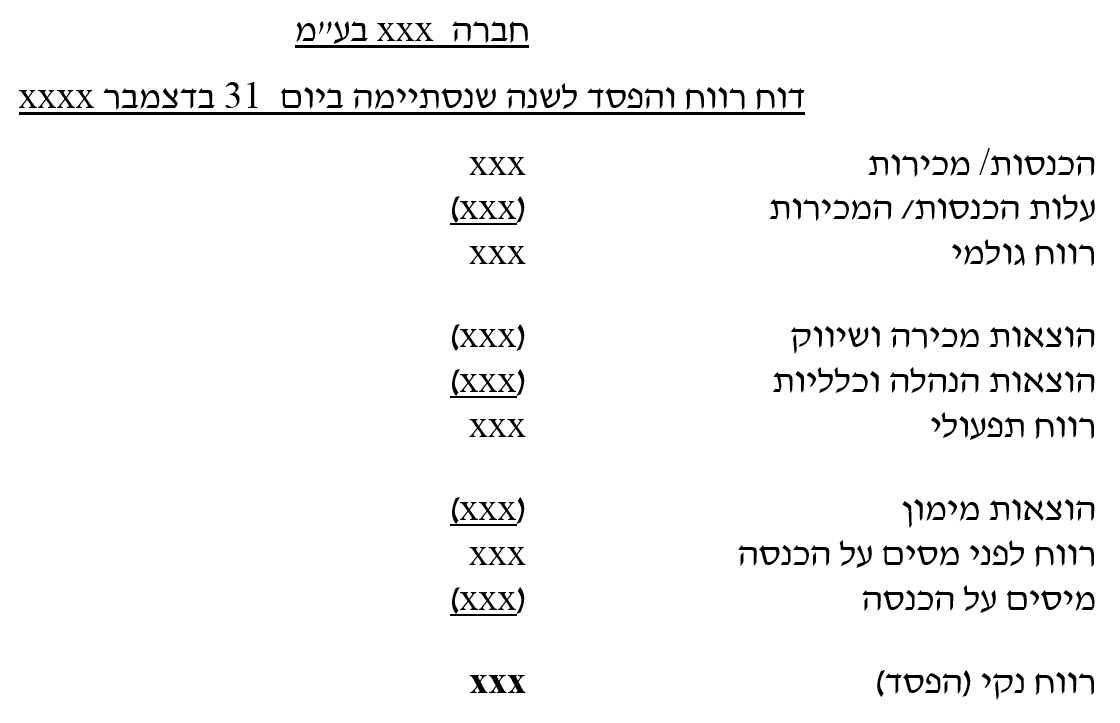

לקרוא ולהבין דוח רווח והפסד

דוח רווח והפסד, מרכז אליו את תוצאות הפעילות בתקופת זמן מסוימת.

הדוח, “מסריט” את כלל הפעילות באותה השנה ומסכם את כל הנתונים של כל התקופה לדוח זה.

• בסוגריים המספר הוא במינוס (שלילי).

הכנסות:

מתייחס לסכום המכירות (בלבד) של העסק בתקופת הדוח, להוציא הלוואות שהתקבלו, החזרי מס או כל תנועה פנימה של כסף שלא נוצרה כתוצאה מהמכירות.

עלות ההכנסות / המכירות:

עלות ההכנסות (המכירות) זהו הסכום שעלה המוצרים שמכרתי.

לדוג’ עסק שקנה ביום ראשון 2 מוצרים אבל מכר רק אחד מהם, בדוח רווח והפסד של אותו היום, בעלות המכירות יירשם רק העלות של המוצר שנמכר.

המוצר השני שנשאר בעודף, יעבור באמצעות המלאי לתקופה הבאה ובמידה ויימכר שם יוכר שם כעלות המכר.

במילים אחרות, הסכום שמוצג בעלות המכר לא מתייחס לסך כל העלות של הקניות בתקופת הדוח אלא מתייחס לסך עלות המוצרים שנמכרו בתקופת הדוח (עודפי מלאי עוברים לתקופת הדוח הבאה).

רווח גולמי:

הרווח שנוצר מחישוב ההכנסות פחות עלות המוצרים בהתעלם מכל שאר הוצאות העסק האחרות.

הוצאות מכירה ושיווק:

סיכום ההוצאות התורמות באופן ישיר למכירה, כגון שכירות חנות, חשמל חנות, שיווק, קמפיינים וכדומה.

הוצאות הנהלה וכללי:

הוצאות כלליות של העסק, כגון שכר מנהלים, אגרות, ביטוחים וכדומה.

רווח תפעולי

הרווח עד כאן, הכנסות בניכוי עלות המכר, הוצאות שיווק והוצאות הנהלה להוציא, הוצאות מימון ומיסים.

(הסיבה להוצאות עלויות המימון כרוכה בכך, שהוצאות אלו תלויות בהחלטות על ניהול האשראי ואינן מושפעות מהפעילות).

הוצאות מימון:

ריביות על הלוואות, ריביות על האשראי, עמלת הקמת הלוואה וכדומה.

רווח לפני מס:

עד כאן, נרשמו כלל ההוצאות המוכרות למס הכנסה, עליהם נדרש לשלם מס.

מסים על ההכנסה:

מסים על הרווח עד שלב זה.

רווח נקי:

הרווח אותו הרוויח העסק בתקופה האמורה.

תגובה

טרם פורסמו תגובות.